Last updated: 23 ม.ค. 2563 | 6789 จำนวนผู้เข้าชม |

บัญชีแยกประเภท หมายถึง บัญชีที่รวบรวมการบันทึกรายการค้าที่เกิดขึ้นไว้เป็นหมวดหมู่ หลังจากการบันทึกรายการค้าในสมุดรายวันทั่วไป เรียบร้อยแล้ว จัดเรียงลำดับผังบัญชีของกิจการ เช่น บัญชีเงินสด เป็นบัญชีที่รวบรวมรายการค้าที่เกี่ยวกับเงินสด บัญชีลูกหนี้ เป็นบัญชีที่รวบรวม รายการค้าที่เกี่ยวกับลูกหนี้ การบันทึกรายการในแต่ละบัญชี จะบันทึกไม่ปะปนกันเพื่อให้ตรงตามข้อเท็จจริง เพื่อความเป็นระเบียบเรียบร้อย และสะดวก ในการค้าหาหรือแก้ไขข้อผิดพลาด

สมุดบัญชีแยกประเภท (Ledger) แบ่งออกเป็น 2 ชนิด คือ

1.สมุดบัญชีแยกประเภททั่วไป (General Ledger) เป็นสมุดที่รวบรวมหรือคุมยอดของบัญชีแยกประเภททุกบัญชี ซึ่งใช้บันทึก การเปลี่ยนแปลงสินทรัพย์ หนี้สินและส่วนของเจ้าของ (ทุน) ต่อจากการบันทึกลงในสมุดรายวันทั่วไป ได้แก่ บัญชีแยกประเภท สินทรัพย์ เช่น บัญชีเงินสด บัญชีเงินฝากธนาคาร บัญชีลูกหนี้ บัญชีสินค้า บัญชีวัสดุสำนักงาน บัญชีอาคาร เป็นต้น บัญชีแยก ประเภทหนี้สิน เช่น บัญชีเจ้าหนี้การค้า บัญชีเงินกู้ บัญชีเจ้าหนี้อื่น ๆ เป็นต้น บัญชีแยกประเภทส่วนของเจ้าของ เช่น บัญชีทุน บัญชีรายได้ (Income) บัญชีค่าใช้จ่าย (expense) และบัญชีถอนใช้ส่วนตัว

2. สมุดบัญชีแยกประเภทย่อย (Subsidiary Ledger) เป็นที่รวบรวมของบัญชีแยกประเภทย่อยของบัญชีคุมยอด (Controlling Accounts) ในสมุดแยกประเภททั่วไป เช่น สมุดบัญชีแยกประเภทลูกหนี้รายตัว บัญชีเจ้าหนี้รายตัว ซึ่งยอดรวมของบัญชีแยกประเภท รายตัวทั้งหมดจะเท่ากับยอดรวมในสมุดบัญชีแยกประเภททั่วไป

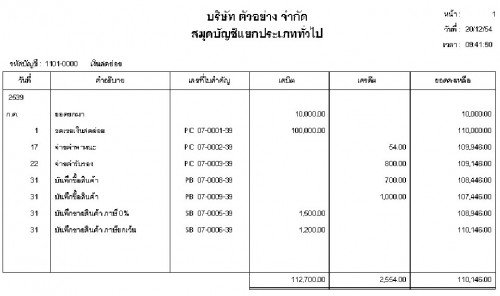

รูปแบบของบัญชีแยกประเภท ที่นิยมใช้กันทั่วไปมี 2 แบบ

1. แบบบัญชีแยกประเภททั่วไป (แบบมาตรฐาน) มีลักษณะคล้ายตัวอักษรภาษาอังกฤษ คือตัว T ซึ่งแบ่งออกเป็น 2 ด้าน ทางด้านซ้ายมือคือด้านลูกหนี้หรือเดบิต (Debit) ทางด้านขวามือคือด้านเจ้าหนี้หรือด้านเครดิต (Credit)

2. แบบบัญชีแยกประเภทย่อย (แบบแสดงยอดดุล) มีลักษณะคล้ายกับรูปแบบของสมุดรายวันทั่วไป แต่มีช่องยอดคงเหลือ เพิ่มขึ้นมา เพื่อแสดงรายการคงเหลือทุกครั้งที่มีการบันทึกรายการและเมื่อต้องการทราบยอดคงเหลือ

29 มิ.ย. 2567

1 ก.ค. 2567

1 ส.ค. 2567